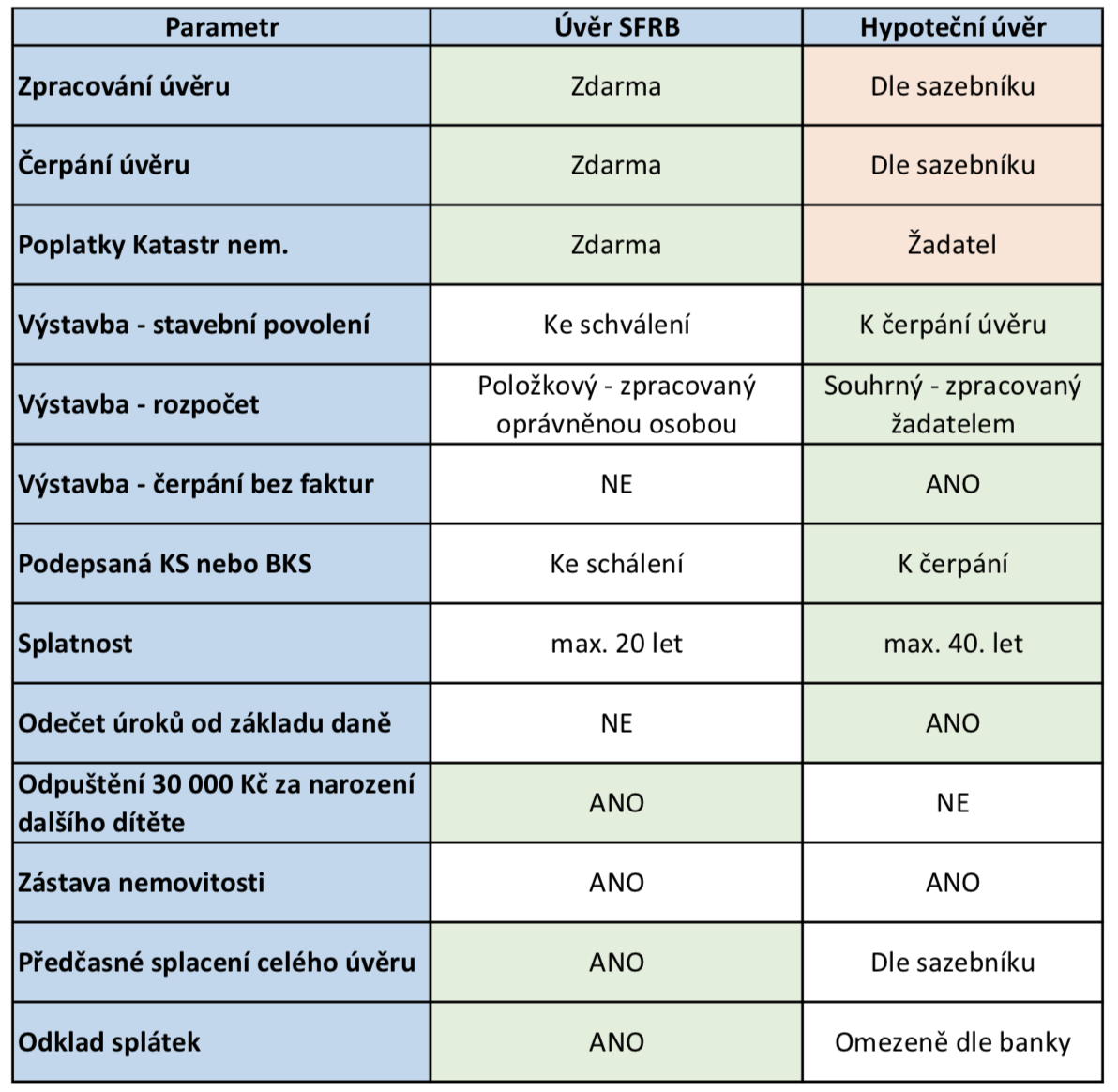

Vyplatí se úvěr od Státního rozvoje bydlení z programu pro mladé?

Níže v bodech základní parametry: Požadavky na žadatele:

- Manželé, registrovaní partneři, osoba nežijící v manželství, ale pečující o dítě do 15. let

- Věk k podání žádosti nesmí dosahovat 36. let

- Nesmí vlastnit/spoluvlastnit nemovitost pro bydlení ani nájemní podíl v družstvu

Účel:

- Koupě rodinného domu nebo bytu

- Modernizace domu nebo byt

- Podlahová plocha bytu nesmí přesáhnout 75 m2

- Podlahová plocha rodinného domu nesmí přesáhnout 140 m2bez balkonu nebo lodžie

Parametry úvěru:

- Výše úvěru modernizace: 30 – 300 000 Kč

- Koupě bytu: max 1,2 mil. Kč

- Koupě nebo výstavby domu: max 2 mil. Kč

- Splatnost modernizace: 10 let

- Splatnost koupě/výstavba: 20 let

- Úroková sazba dle základní referenční sazby EU platné pro ČR - aktuálně 5 let aktuálně 1,12 % p.a.na 5 let

- Fixace – max 5 let.

- Nutné zástavní právo k nemovitosti

- Odhad ceny zjištění – metodika stanovení odhadu zatím není známa.

Závěrem lze říci, že úvěr z programu pro mladé, je vhodný pouze pro někoho. Zásadní podmínkou je, že žadatel nesmí vlastnit nemovitost. Určité omezení může znamenat určená maximální možná podlahová plocha. Lze také očekávat vyšší administrativní náročnost. Díky splatnosti úvěru max. 20 let bude nejspíš i vyšší nárok na bonitu žadatele. Předpokládaná splátka úvěru ve výši 3 mil. Kč by byla u programu SFRB 13 958 Kč/měs. Splátka hypoteční úvěru o sazbě 2,5% by díky možnosti delší splatnosti vyšla na 11 854 Kč/měsíčně.