Máte přehled o tom, kolik Vám v minulých letech vyneslo penzijní spoření? Jak výhodný je tzv. garantovaný výnos? Dnes se podíváme na problematiku třetího pilíře.

Ve starém penzijku (transformované fondy) jsou dnes stále přibližně 4 miliony aktivních smluv. Oproti tomu v tom novém pouze 500 tisíc. Jsou ale transformované fondy opravdu tak výhodné?

Velkým lákadlem, zejména propagovaným penzijními společnosti před reformou platnou od roku 2013, byla garance nezáporného zhodnocení. Tato garance vyplývá ze zákona o penzijním připojištění se státním příspěvkem a spočívá v tom, že pokud by výsledkem hospodaření penzijního fondu byla ztráta, je povinností penzijního fondu zabezpečit její pokrytí z vlastních zdrojů (tj. nerozdělený zisk minulých let, rezervní fond, další fondy tvořené ze zisku). Nestačí-li tyto zdroje, musí být ztráta kryta snížením základního kapitálu penzijního fondu. Musíme však zdůraznit, že se jedná výhradně o garanci ze strany penzijního fondu, nikoliv státu. V případě této garance se lze domáhat svých nároků pouze prostřednictvím soukromého práva.

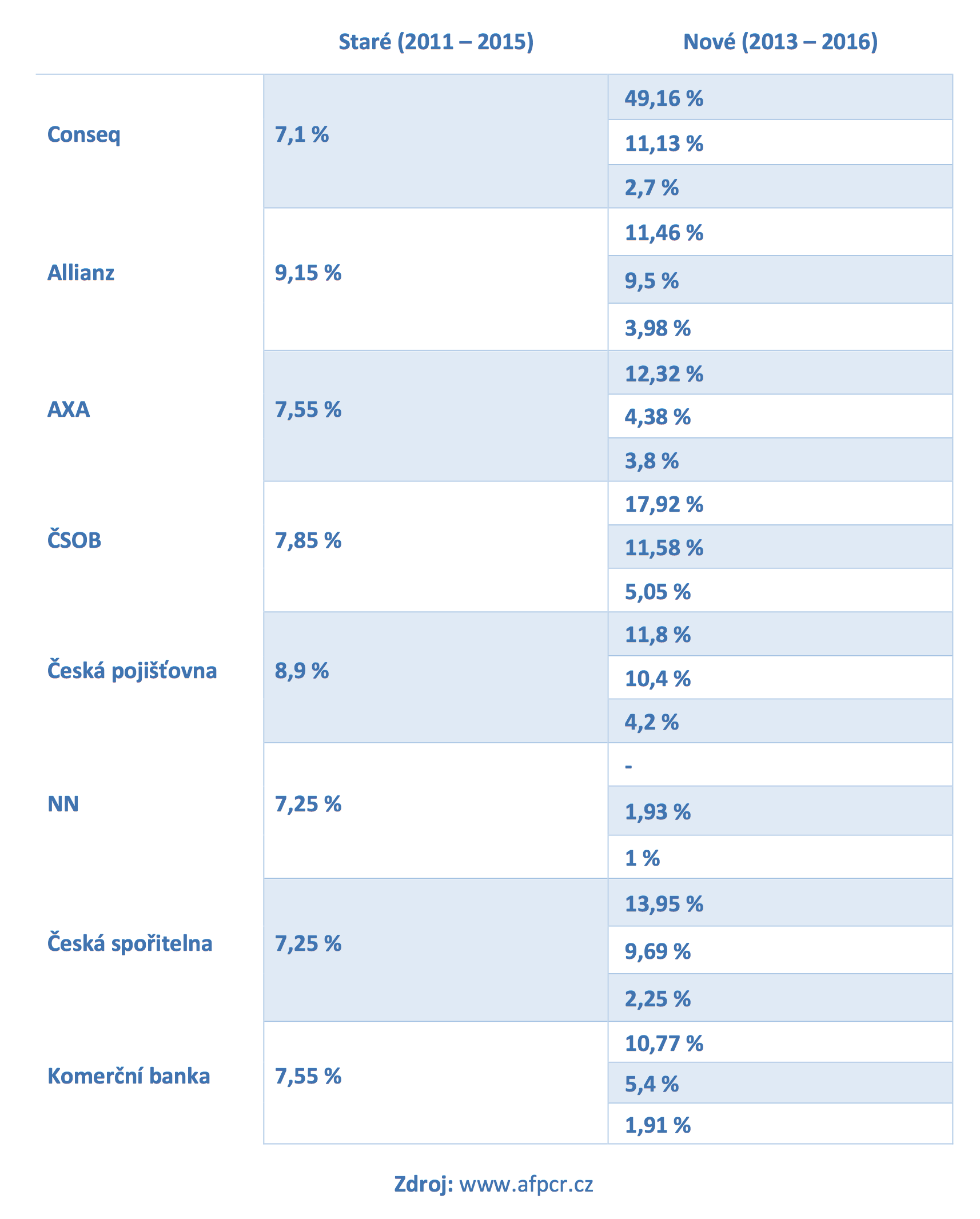

Jakých výnosů fondy dosahují?

Následující tabulka zobrazuje celkový výnos jednotlivých společností za několik minulých let. Pro transformované fondy bohužel ještě nejsou dostupná data za rok 2016. U nových fondů jsou uvedeny tři hodnoty a to v následujícím pořadí: dynamický, vyvážený a konzervativní fond.

Modelový příklad

Představme si klienta, kterému zbývá do svých 60 let přesně 30 let, měsíčně si do penzijního spoření platí 500 Kč a stejnou částku mu přispívá i zaměstnavatel. Pokud provedeme srovnání očekávané naspořené hodnoty na třicetiletém horizontu, tak v případě vyvážené asistované strategie dosáhneme na částku 850.000 Kč a v transformovaném fondu pouze 560.000 Kč. V případě dynamické strategie je rozdíl ještě větší, očekáváná hodnota na konci programu je lehce přes 1.000.000 Kč.

Pro koho je tedy výhodné staré penzijko?

Tzv. transformované fondy jsou vhodné pro klienty, kterým zbývá do výběru prostředků přibližně 10 let a méně. V ostatních případech historická výkonnost jednoznačně hovoří pro penzijka nová. Slíbená garance nezáporného zhodnocení je sice lákavá, ale její cena je bohužel neúměrně vysoká, a to hlavně ve formě ušlého zhodnocení.

PS: Některé penzijní společnosti garanci vložených prostředků nabízí dokonce i u nových fondů.