Smyslem pojištění je krytí rizik s výrazným finančním dopadem. V tomto článku se podíváme na způsob, jak se takzvaně pojistit vlastními úsporami a pojištění následně nepotřebovat.

Rizika s největším finančním dopadem na rozpočet rodiny či jednotlivce jsou invalidita a dlouhodobá pracovní neschopnost. Pokud tedy uvažujete o pojištění a nebo jej již máte, tak jednoznačně nezapomeňte na tato dvě rizika. Dále si dejte pozor, aby byla obě rizika kryta, jak následkem úrazu, tak následkem nemoci. Počet přiznaných invalidit následkem úrazu tvoří pouze 5 %!

Abychom se podívali na pojištění vlastními úsporami, představme si modelového klienta. Pro zjednodušení výpočtů jím bude 30 letá a průměrnou mzdu pobírající žena. Následující řádky uvádějí výši invalidních důchodu, na které by měla hypotetická klientka nárok a výsledný propad příjmu oproti čisté mzdě:

- invalidita 3. stupně: 11.700 Kč -10.090 Kč,

- invalidita 2. stupně: 7.100 Kč -14.690 Kč,

- invalidita 1. stupně: 5.600 Kč -16.190 Kč.

Pokud by se klientka dostala do pracovní neschopnosti, tak by od státu pobírala 14.600 Kč měsíčně. Každý měsíc by jí do čisté mzdy scházelo 7.200 Kč, tudíž optimální pojistná částka pro dlouhodobou pracovní neschopnost činní 240 Kč / den.

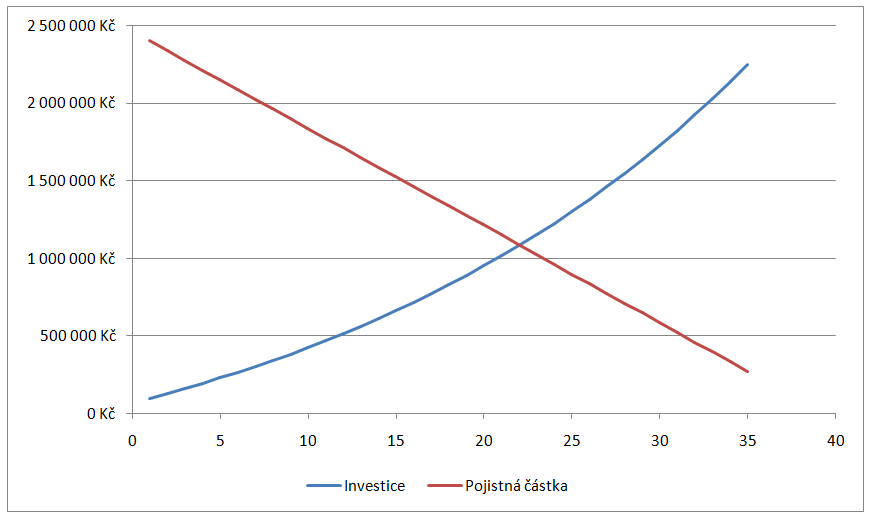

Pro stanovení optimální pojistné částky u invalidity potřebujeme znát věk odchodu do důchodu nebo plánovaný věk dosažení finanční nezávislosti. Opět pro zjednodušení počítejme s důchodovým věkem, který je stanovený na 68 let. Abychom klientce zajistili rentu vyplácenou 38 let ve výši 10.090 Kč, pro zabezpečení výpadku příjmu v případě invalidity 3. stupně, budeme potřebovat pojistnou částku ve výši 2 400 000 Kč. Pro 100% krytí invalidity 2. a 1. stupně bychom potřebovali částku ještě řádově vyšší. Pojistnou částku doporučujeme nastavit jako klesající, jelikož se potřebná pojistná částka s postupujícím věkem snižuje.

Aby se naše klientka mohla co nejdříve zbavit pojištění, musí začít s odkládáním části příjmu. Předpokládejme, že má již prvních 100.000 Kč našetřeno a začne každý měsíc odkládat 10 % svého čistého příjmu, což odpovídá 2.200 Kč měsíčně. Vývoj naspořené částky a klesající pojistné částky je znázorněn na následujícím grafu.

Křivky se protnou za 22 let na hodnotě 1.080.000 Kč. Od té doby má klientka již dostatečnou finanční rezervu a pojištění může být vypovězeno. V tomto modelovém případě přestane klientka potřebovat pojištění ve svých 52 letech a může peníze ušetřené za pojištění dále spořit například na důchod a nebo s nimi naložit, jak sama nejlépe uváží…

* Ve všech výpočtech předpokládáme 4% zhodnocení.